부동산 세금 및 양도소득세 납부 세율 및 절차에 대해 알아보도록 하겠습니다.

서른다섯 번째 , 양도소득세

부동산투자 필수 정보

전혀 어렵지 않습니다. 3분만 시간내어 읽으면

주식투자 수익률을 높일 수 있습니다!

집을 팔때 내야 하는 세금이 양도 소득세 입니다. 그러나 집을 팔았다고 해서 무조건 양도소득세를 내는것은 아닙니다. 집값이 올라 차익이 발생 했을때 부가되는데요.

집값이 오르지 않거나 오히려 떨어졌다면 부과되지 않습니다. 이 밖에도 양도소득세가 면제되거나 감면되는 사례를 더 알아볼 필요가 있습니다.

|

1. 들어가는말 -양도소득세 면제

① 안녕하세요 경제적 자유입니다. 현재시각 23년 5월 23일 입니다. 양도소득세 면제에 대해 먼저 알아보도록 하겠습니다.

12억원 이하 1세대 1주택이며 2년간 주택이 자기 이름으로 되어있었다면 집을 팔때 차익이있더라도 거주기간에 상관없이 양도소득세를 내지 않아도 됩니다.

단, 2017년 이후 조정대상지역 내 1세대 1주택을 취득한 경우는 2년이상 거주해야 비과세 혜택을 받을 수 있습니다.

2. 양도소득세 상세

① 1세대 2주택으로 보지 않는 경우

다음의 경우에는 1세대 1주택으로 간주하고 있습니다.

일시적 2주택 - 종전 주택을 취득한 날부터 1년이 지난 다음 새로운 주택을 취득하고, 신규주택을 취득한 날로부터 3년이내에 종전 주택을 양도하면 1세대 1주택으로 보아 비과세를 받을 수 있습니다.

참고로 조정대상지역의 경우 2018년 9월 14일 부터 2019년 12월 17일 사이에 새로운 주택을 취득했으면 2년안에 종전 주택을 양도해야하고 2019년 12월 17일 이후에 새로운 주택을 취득했으면 1년안에 종전 주택을 양도하고 새로운 주택에 이사 및 전입신고를 해야 1세대 1주택 비과세 혜택을 받을 수 있습니다.

주택 상속의 경우 - 상속받은 주택과 종전 주택을 각각 한채씩 가지고 있는 1세대가 일반 주택을 양도하면 국내에 1주택을 소유하고 있는 것으로 보아 1세대 1주택 비과세 혜택을 볼 수 있습니다.

동거봉양- 1주택을 소유한 1세대가 1주택을 가지고 있는 60세 이상의 직계존속을 동거 봉양하기 위하여 세대를 합침으로써 1세대 2주택이 된 경우 합친날로 부터 10년 이내에 먼저 양도하는 주택은 1세대 1주택 비과세 혜택을 볼 수 있습니다.

직계존속의 나이는 합가한 날을 기준으로 판단하며 2019년 2월 12일 부터는 암, 희귀성 질환 등 중대한 질병 등이 발생한 60세 미만의 직계존속과 합가해도 1세대 1주택 비과세 혜택을 받을 수 있습니다.

혼인- 1주택을 소유한 자가 1주택을 가지고 있는 자와 혼인함으로써 1세대 2주택자가 된 경우 또는 1주택을 소유한 자가 1주택을 가지고 있는 60세 이상의 직계 존속을 동거봉양하는 무주택자와 혼임함으로써 1세대가 2주택이 된 경우, 혼인한 날로부터 5년 이내에 먼저 양도하는 주택은 1세대 1주택 비과세 혜택을 볼 수 있습니다.

수도권 밖 주택 - 취학, 근무상의 형편, 질병의 요양, 그밖에 부득이한 사유로 취득한 수도권 밖에 소재한 주택과 일반 주택을 국내에 각각 한채씩 소유한 1세대가 부득이한 사유가 해소된 날 부터 3년이내에 일반주택을 양도하는 경우에는 1세대 1주택 비과세 혜택을 볼 수 있습니다.

장기임대주택 등록 시 거주주택 - 장기임대주택의 임대기간 요건을 충족한 후 거주주택을 양도하거나, 장기임대주택이 등록 말소된 경우 거주주택을 양도하거나, 장기임대주택의 임대기간 요건을 충족하기 전에 거주주택을 먼저 양도하는 경우에 1세대 1주택 비과세 혜택을 볼 수 있습니다.

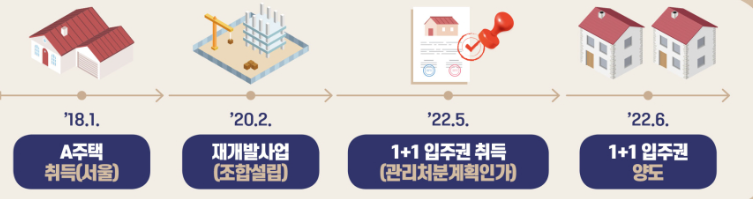

3. 조합원입주권 및 분양권

① 조합입주권의 양도

조합원 입주권을 1개 가지고 있는 1세대가 양도일 현재 주택이 없거나 1주택을 가지고 있는 경우로서, 1주택을 취득한 날로부터 3년 이내에 조합원 입주권을 양도하면 이때 발생한 양도소득세에 대해서는 비과세 혜택을 받을 수 있습니다.

국내에 1주택을 소유한 1세대가 종전 주택을 양도하기 전에 조합원입주권을 취득함으로써 일시적으로 1주택과 1조합원 입주권을 소유하게 된 겨우 종전 주택을 취득한 날로부터 1년 이상이 지난 후에 조합원 입주권을 취득하고 그 조합원 입주권을 취득한 날부터 3년이내에 종전 주택을 양도하는 경우에는 이를 1세대 1주택으로 보아 비과세를 적용합니다.

국내에 1주택을 소유한 1세대가 그 주택을 양도하기 전에 조합원 이붖권을 취득함으로써 일시적으로 1주택과 1조합원 입주권을 소유하게 된 경우 조합우너 입주권을 취득한날로부터 3년이 지나 종전 주택을 양도하는 경우로서 재개발사업, 재건축사업

관리처분계획등에따라 취득하는 주택이 완성된 후 2년내에 그 주택으로 세대 전원이 이사하여 1년이상 계속하여 거주하고 2년이내에 종전 주택을 양도하면 1세대 1주택으로 보아 비과세를 적용합니다.

② 분양권 취득일로부터 3년이내에 종전 주택 양도

국내에 1주택을 소유한 1세대가 종전 주택을 양도하기 전에 분양권을 취득함으로써 일시적으로 1주택과 1분양권을 소유하게 된 경우 종전주택을 취득한 날로부터 1년이상 지난 후에 분양권을 취득하고

그 분양권을 취득한 날로부터 3년이내에 종전 주택을 양도하는 경우에는 이를 1세대 1주택으로 보아 비과세를 적용합니다.

분양권도 주택으로 판단합니다.

③ 분양권 취득으로부터 3년이 지나 종전 주택 양도

국내에 1주택을 소유한 1세대가 그 주택을 양도하기 전에 분양권을 취득함으로써 일시적으로 1주택과 1분양권을 소유하게 된 경우로서 분양권을 취득한 날로부터 3년이 지나 종전 주택을 양도하는 경우

분양권에 따라 취득하는 주택이 완성된 후 2년이내 그 주택으로 세대 전원이 이사하여 1년이상 계속하여 거주하고

또한 분양권에 따라 취득하는 주택이 완성되기 전 또는 완성된 후 2년 이내에 종전의 주택을 양도하면 1세대 1주택으로 보아 비과세를 적용합니다.

'6th step_부동산 > 부동산투자 및 경매, 공매' 카테고리의 다른 글

| 부동산 세금 중 상속세, 증여세 절세 방법 (15) | 2023.06.19 |

|---|---|

| 재건축 리모델링 및 주택 연금 (8) | 2023.04.26 |

| 부동산 투자 시 재산세 의미와 산정 방법 (6) | 2023.04.19 |

| 부동산 투자 세금 정리 취득세 및 자금출처조사 (6) | 2023.04.17 |

| 부동산 투자 재건축 단계 및 절차 정리 2편 (11) | 2023.04.11 |